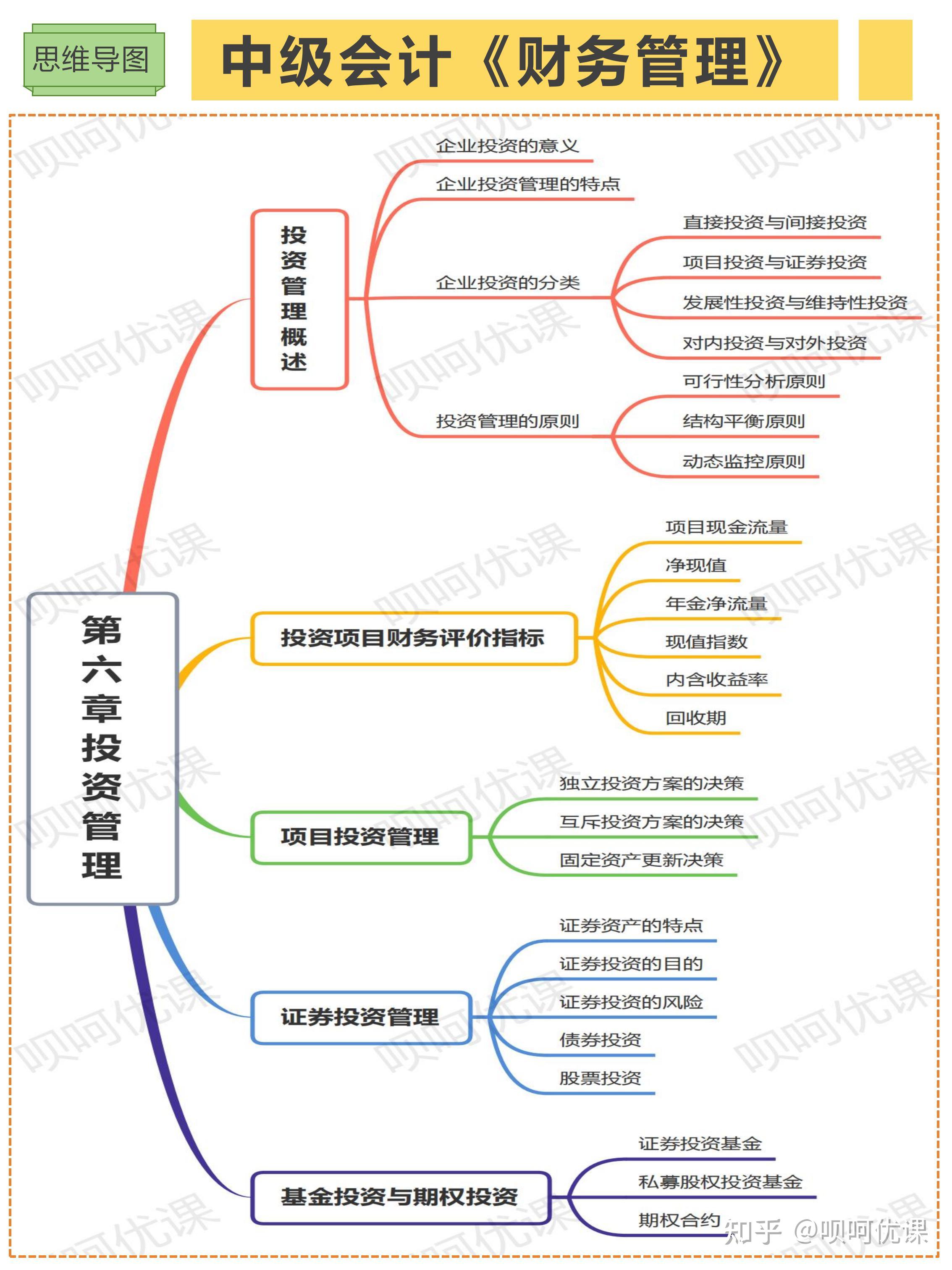

中級會計財務(wù)管理第六章投資管理知識框架

投資管理是企業(yè)財務(wù)管理的核心內(nèi)容之一,它關(guān)注如何將有限的資金配置到具有增值潛力的項目或資產(chǎn)上,以實現(xiàn)企業(yè)價值最大化。本章知識框架旨在系統(tǒng)梳理投資管理的核心概念、流程與方法。

一、投資管理概述

投資管理是指企業(yè)為獲取未來收益而將資金投放于特定資產(chǎn)或項目的決策與管理過程。其核心目標是評估投資機會、控制投資風險,并確保投資活動與企業(yè)戰(zhàn)略目標一致。

二、投資決策的基本流程

- 投資機會識別:根據(jù)企業(yè)戰(zhàn)略與市場環(huán)境,尋找潛在的投資項目。

- 數(shù)據(jù)收集與預(yù)測:估算項目的初始投資額、運營期現(xiàn)金流量及終結(jié)期的回收額。

- 財務(wù)評估:運用貼現(xiàn)現(xiàn)金流量法等方法,評估項目的財務(wù)可行性。

- 風險評估與調(diào)整:分析項目風險,并通過調(diào)整折現(xiàn)率或現(xiàn)金流量進行敏感性分析。

- 決策與實施:根據(jù)評估結(jié)果做出采納或放棄的決策,并執(zhí)行投資方案。

- 事后審計:項目完成后,對比實際與預(yù)期績效,經(jīng)驗教訓(xùn)。

三、投資決策的主要評價方法

1. 非貼現(xiàn)現(xiàn)金流量法

? 投資回收期法:計算收回初始投資所需的年限。優(yōu)點在于簡單直觀,衡量流動性風險;缺點在于忽略貨幣時間價值及回收期后的現(xiàn)金流量。

? 會計收益率法:基于會計利潤計算收益率。易于理解并與會計系統(tǒng)銜接,但同樣忽略時間價值。

2. 貼現(xiàn)現(xiàn)金流量法(核心方法)

? 凈現(xiàn)值法:計算項目未來現(xiàn)金流量的現(xiàn)值與初始投資額的差額。凈現(xiàn)值大于零則項目可行。該法全面考慮了時間價值與全部現(xiàn)金流量,是最重要的決策標準。

? 現(xiàn)值指數(shù)法:未來現(xiàn)金流量現(xiàn)值與初始投資額的比率,用于比較不同規(guī)模項目的效率。

? 內(nèi)含報酬率法:使項目凈現(xiàn)值等于零的貼現(xiàn)率。當內(nèi)含報酬率大于要求報酬率時,項目可行。需注意多重解及互斥項目決策時可能與凈現(xiàn)值法結(jié)論沖突的問題。

四、投資項目的現(xiàn)金流量估算

準確估算現(xiàn)金流量是投資決策的基礎(chǔ)。

1. 基本原則:考慮增量現(xiàn)金流量、稅后原則、忽略沉沒成本、考慮機會成本及營運資本的影響。

2. 構(gòu)成內(nèi)容:

? 初始現(xiàn)金流量:主要包括固定資產(chǎn)購置支出、墊支的營運資本等。

? 營業(yè)現(xiàn)金流量:通常計算公式為:稅后營業(yè)凈利潤 + 折舊。

? 終結(jié)現(xiàn)金流量:包括固定資產(chǎn)變價凈收入、回收的墊支營運資本等。

五、投資決策中的風險分析

1. 風險來源:包括市場風險、經(jīng)營風險、財務(wù)風險等。

2. 分析方法:

? 敏感性分析:考察關(guān)鍵變量(如銷量、成本)變動對凈現(xiàn)值的影響。

? 情景分析:分析不同情景(如樂觀、悲觀)下的項目結(jié)果。

? 風險調(diào)整貼現(xiàn)率法:對高風險項目采用更高的貼現(xiàn)率。

? 肯定當量法:將不確定的現(xiàn)金流量調(diào)整為確定的等價現(xiàn)金流量。

六、證券投資管理

除項目投資外,本章也涉及金融證券投資。

- 債券投資:關(guān)注債券估值、到期收益率計算及利率風險。

- 股票投資:掌握股票估值的基本模型,如股利貼現(xiàn)模型。

- 證券投資組合:了解風險分散原理及資本資產(chǎn)定價模型的基本思想。

投資管理是一個動態(tài)、系統(tǒng)的決策過程。掌握從現(xiàn)金流估算到風險調(diào)整的完整評估體系,并熟練運用凈現(xiàn)值等核心評價指標,是做出科學(xué)投資決策的關(guān)鍵。在實際應(yīng)用中,需將定量分析與定性判斷相結(jié)合,并確保投資與企業(yè)長期戰(zhàn)略相協(xié)同。

如若轉(zhuǎn)載,請注明出處:http://www.jewelryb2b.cn/product/83.html

更新時間:2026-05-28 09:17:52